Nous avons souvent besoin de prêts pour répondre à des besoins personnels ou professionnels, pour démarrer une nouvelle entreprise, étudier à l'étranger et à plusieurs autres fins. Bien que le crédit soit un élément important du développement sous toutes ses formes, il aide également les établissements de crédit comme les banques à réaliser des bénéfices, et donc à offrir des intérêts aux titulaires de comptes pour contribuer à la croissance globale de l’économie. Mais si vous souhaitez obtenir un prêt de quelque nature que ce soit, il est important de planifier vos EMI afin de ne pas manquer de paiement et d’avoir un impact négatif sur votre pointage de crédit.

Bien que vous soyez informé du montant de l'EMI au moment de contracter le prêt, par l'institution comme une banque ou toute autre institution financière, je vais vous expliquer comment vous pouvez calculer l'EMI pour un prêt, directement sur votre tableur comme Google Sheets ou Microsoft Excel, à condition que vous connaissiez le taux d'intérêt et la durée du prêt. De cette façon, vous ne pouvez demander le prêt qu’une fois que vous êtes prêt à payer les IME, au lieu de négocier avec l’institution financière au moment de contracter le prêt.

Alors, sans plus tarder, commençons par comprendre comment calculer l'EMI de prêt à l'aide de Google Sheets, Microsoft Excel ou tout autre tableur.

Formule pour calculer le prêt EMI sur une feuille de calcul

Pour calculer l'IME pour un prêt, vous aurez besoin de trois choses. Le montant principal, c'est-à-dire le montant que vous empruntez, le taux d'intérêt, qui est explicite, et la durée, c'est-à-dire le nombre de mois dont vous aurez besoin pour rembourser intégralement le prêt. La durée du prêt en mois est également égale au nombre d’IME que vous paierez.

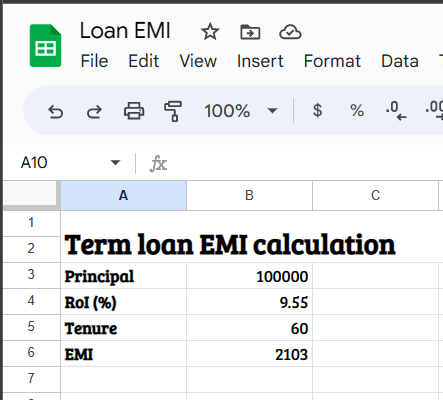

Il vous suffit donc d'avoir une feuille de calcul sur votre plate-forme préférée et de saisir ces valeurs dans différentes cellules, comme indiqué dans la capture d'écran ci-dessous.

Nous avons le montant principal dans la cellule B3, le taux d'intérêt dans la cellule B4 et la durée d'occupation en mois, qui est également égale au nombre d'IME dans B5, et nous voulons le résultat ou l'IME mensuel dans la cellule B6.

Ainsi, la formule dans la cellule B6 sera la suivante.

=ROUND(((B3*(B4/100/12)*(1+(B4/100/12))^B5)/((1+(B4/100/12))^B5-1)),2)Le résultat que vous obtiendrez ici sera presque égal à l’EMI réel que vous devrez payer. En fonction de l'institution auprès de laquelle vous empruntez, l'IME réel peut différer légèrement, s'il y a des frais supplémentaires.

Cependant, si les cellules contenant le montant principal et l'EMI sont formatées pour la devise, vous pouvez ignorer le'ROND'fonction car le résultat sera automatiquement précis à deux décimales près. Voici donc à quoi devrait ressembler la formule sans le'ROND'fonction.

=((B3*(B4/100/12)*(1+(B4/100/12))^B5)/((1+(B4/100/12))^B5-1))La formule dont j’ai parlé ici s’applique exclusivement aux prêts à terme. Un prêt à terme est un type de prêt dont le montant total est décaissé en une seule fois (sauf pour les prêts immobiliers et les prêts spécifiques où il est décaissé en plusieurs étapes), et vous remboursez le prêt via les IME pendant toute la durée du prêt. Cependant, si vous disposez d’un prêt à vue comme un découvert, les intérêts sont calculés quotidiennement uniquement sur le montant emprunté, lorsqu’il n’y a pas de durée spécifique, et le calcul affiché ici ne sera pas utile.

Il s’agissait donc de savoir comment calculer un prêt EMI sur Google Sheets et Microsoft Excel. Avez-vous des questions ? N'hésitez pas à commenter la même chose ci-dessous.